Operación Renta 2026: Guía para empresas

Si eres propietario o representante de una empresa —ya sea una SpA, Ltda., EIRL u otro tipo de sociedad— el proceso de declaración anual de renta es más amplio y comienza con anticipación.

A diferencia de las personas naturales, todas las empresas deben presentar su declaración, hayan tenido o no ingresos durante el año comercial correspondiente.

Esto implica cumplir previamente con una serie de obligaciones formales que permiten al Servicio de Impuestos Internos elaborar la base de la declaración anual.

Las más comunes son:

Para revisar el calendario actualizado, ingresar a la web del SII. Es recomendable verificar oportunamente el calendario oficial y no esperar al último día para cumplir con la obligación.

Información relevante para empresas

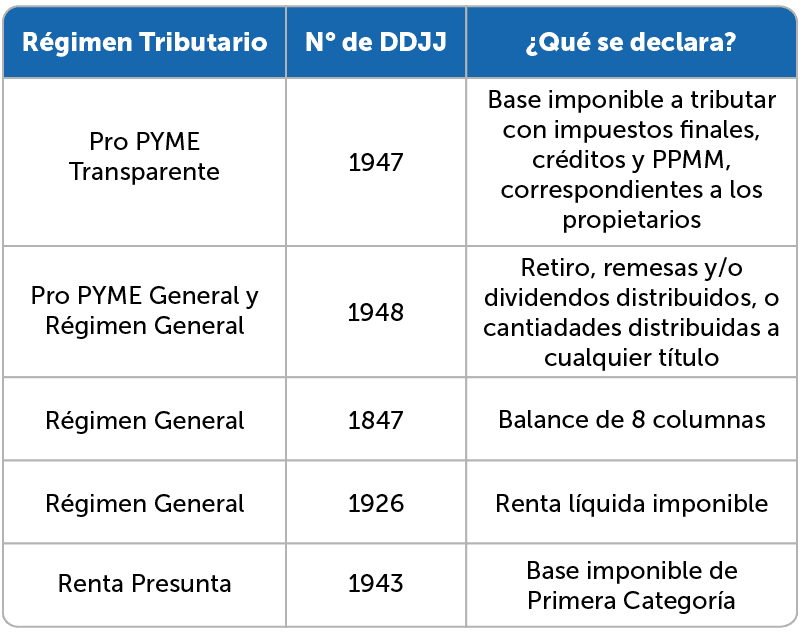

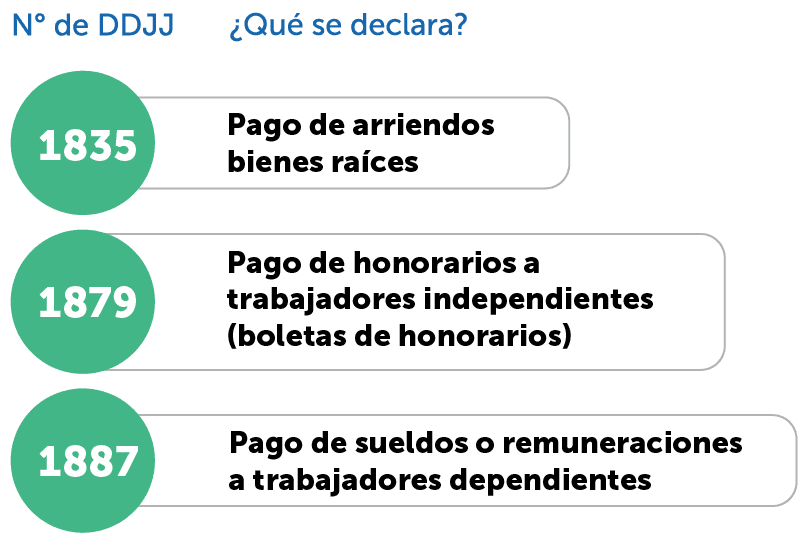

- En el caso de las empresas, el proceso comienza previamente, durante el mes de marzo, con el envío de las Declaraciones Juradas (DDJJ).

- Estas declaraciones permiten al SII construir la propuesta de declaración anual de renta contenida en el Formulario 22.

- Una correcta y oportuna presentación de las DDJJ facilita un proceso de declaración más fluido en abril.

- ¿Qué ocurre si no hay liquidez para pagar?. Si una empresa determina que debe pagar impuesto a la renta pero no cuenta con la liquidez suficiente en ese momento, la normativa permite diferir el pago del impuesto a la renta hasta julio de 2026, siempre que se cumplan los requisitos establecidos por el SII.

Paso a paso para que las empresas declaren renta

1. Cierre contable y envío de Declaraciones Juradas

Si tu empresa lleva contabilidad, el proceso comienza con el cierre del balance correspondiente al año comercial 2025.

Durante marzo, el contador debe confeccionar y enviar las Declaraciones Juradas (DDJJ) al Servicio de Impuestos Internos.

Este paso es fundamental, ya que la información contenida en las DDJJ permite al SII generar la propuesta de declaración anual de terceros. Sin estos antecedentes correctamente enviados, no habrá una propuesta válida.

2. Revisión de la propuesta de declaración

En abril, el SII pondrá a disposición un borrador del Formulario 22.

Es importante no aceptar la propuesta automáticamente. Se recomienda compararla con:

- El balance.

- El Registro de Compras y Ventas (RCV).

- Las Declaraciones Juradas previamente enviadas.

- Las determinaciones tributarias.

✔ Antes de enviar, revisa especialmente:

- Coherencia del balance: Debe coincidir con la información declarada en las DDJJ.

- Gastos rechazados: Verifica si existen desembolsos que no sean aceptados tributariamente, ya que pueden estar afectos a una tributación adicional (por ejemplo, un 40%).

- Beneficios para PYMES: Confirma si puedes acogerte a incentivos como el beneficio al ahorro o regímenes que permiten tributar solo por lo efectivamente retirado o invertido, según corresponda.

- Disponibilidad de caja: Asegúrate de contar con los recursos necesarios para pagar el impuesto antes del vencimiento.

3. Verificación del régimen tributario

Es importante confirmar que la declaración esté siendo presentada en las casillas correspondientes al régimen tributario en el que se encuentra acogida la empresa.

Un error en esta etapa puede generar observaciones posteriores o inconsistencias en el cálculo del impuesto.

4. Resultado y pago

Una vez enviada la declaración, el resultado puede ser:

Un monto a pagar, el cual debe ser enterado dentro del plazo legal para que la declaración quede correctamente procesada.