CÓMO EVITAR MULTAS AL UTILIZAR MÁQUINAS DE PAGO ELECTRÓNICO

Para evitar futuras multas y sanciones, en la Defensoría del Contribuyente te explicamos la forma correcta en que se deben usar las máquinas de pago electrónico (POS o MPOS).

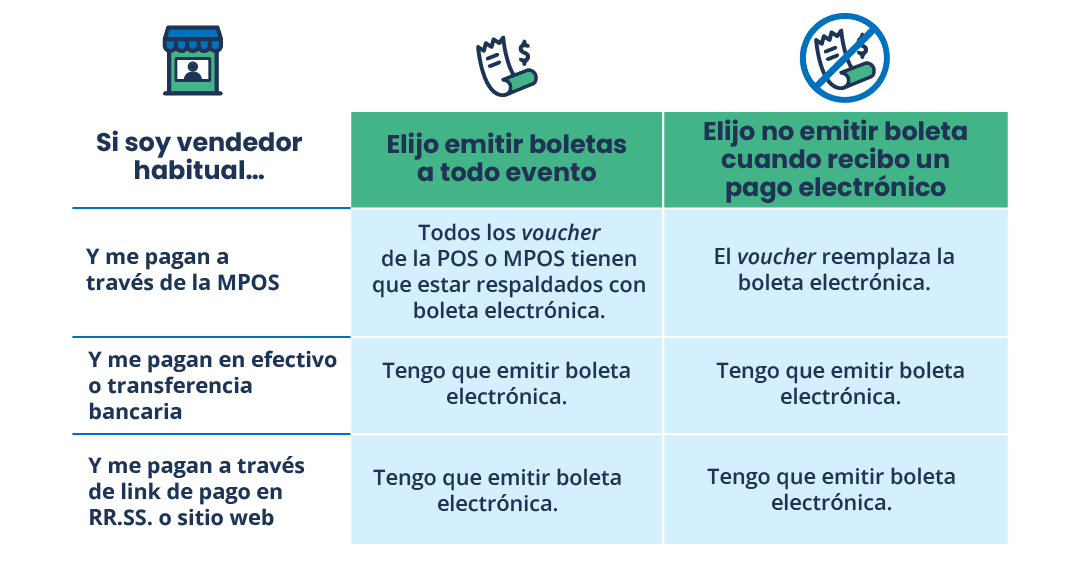

Estos “puntos de venta”, que permiten aceptar compras con tarjetas de crédito, débito y prepago, son ofrecidos por distintas empresas operadoras las cuales están obligadas a informar diariamente al Servicio de Impuestos Internos (SII) sobre las operaciones registradas y los comercios que las realizan, los cuales deben entregar los voucher emitidos (válidos como boleta).

Si una o un emprendedor, Pyme o Mipyme, no ha formalizado su negocio y realiza una actividad económica diaria (por ejemplo, participa en una feria o en un comercio), se arriesga a fiscalizaciones que podrían acarrear multas tributarias de hasta 40 Unidades Tributarias Anuales ($31.850.000 aproximadamente). Si la infracción es la no declaración y no pago de IVA, la sanción variará entre el 10% y el 30% de lo adeudado.

Además, si la actividad está fuera de los requisitos legales en materia tributaria y con conocimiento del incumplimiento, la persona arriesga incurrir en la conducta tipificada como comercio ilegal, cuya multa puede ascender hasta el 400% de los impuestos no pagados y pena de presidio.

Pero ojo, no todos los pagos recibidos con POS deben pagar IVA. Por ejemplo, si una persona recibe pagos por servicios prestados como profesional independiente, esas transacciones no se gravan con IVA, pero sí con los impuestos que gravan su actividad, debiendo emitir la boleta de honorarios correspondiente.

“En cambio, si una persona se dedica a vender habitualmente o a prestar servicios que están afectos a IVA, todas las operaciones realizadas a través de máquinas de pago se incluirán en el Registro electrónico de Compras y Ventas del contribuyente, en base al cual el SII realizará una propuesta de Formulario 29 para que el IVA mensual correspondiente a esas ventas sea declarado y pagado”, acotó la institución.